【相続空き家譲渡特例】3000万円特別控除の適用可否と手取り最大化のノウハウ

このページの内容はYouTubeでも解説していますので、まずは動画を見てざっと理解していただいてから読んでいただくとより理解が深まると思います。

【目次】

空き家譲渡3000万円控除の特例とは

相続後に空き家となった実家を相続した日から3年目の年末(12月31日)までに売却した場合に使える特例で、昭和56年5月31日以前に建築している物件で、売却代金が1億円以下であり、売却した翌年2月15日までに家屋を取り壊して更地にする必要があります。3000万円を控除できるということは、3000万円×20%=600万円もの所得減額効果があります。

節税金額

例えば、

3000万円を全額控除できた場合の節税金額

昭和56年5月31日以前に建築している物件で、売却代金が1億円以下であり、売却した翌年2月15日までに家屋を取り壊して更地にするという要件があり、自宅譲渡3000万円の特例が適用できる物件でも、空き家譲渡3000万円控除の特例は使えない場合もあるので注意が必要です。

具体的な2つの売却パターン

②取り壊して更地にして売却する

国が期限を設けて空き家譲渡の税金を優遇している理由

どんどん空き家が増えてしまって街が活性化せず、治安が悪化していくといった空き家問題がある。そのため、使われなくなった空き家をリフォームまたは更地にして売却することで、次に使う方がどんどん見つかるように期限を設けて税金を優遇している。

建築年数の制限を設けている理由

昭和56年5月31日以前に建築された建物は、旧耐震基準によって建てられたものであり、地震によって倒壊する建物を減らしたいという意図によって定められている。

空き家譲渡特例の適用可否

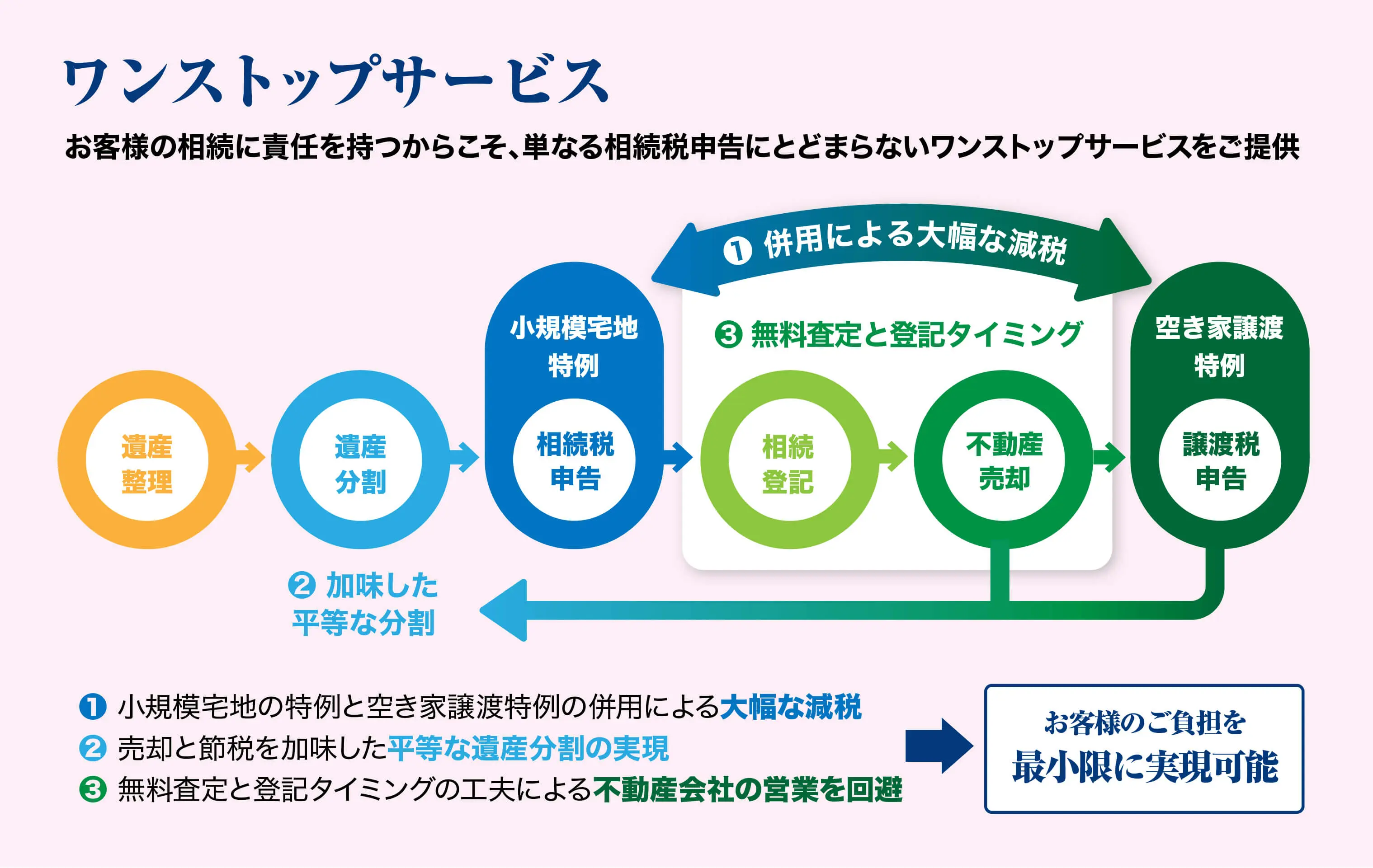

相続と譲渡で密接に絡む部分が多く、特に、小規模宅地等の特例による相続税の節税と、空き家譲渡特例による譲渡税の節税の両方を考慮に入れておく必要があります。

①建物が区分所有登記されている場合

二世帯住宅ではあるが、建物が区分所有登記されている場合、空き家譲渡特例を適用できません。そのため、相続後に売却予定がある場合、空き家譲渡特例を適用するには、生前に区分所有登記を解消しておく必要があります。

②老人ホームに入居している場合

老人ホーム施設に入居することとなった場合でも、本拠は自宅となるため、空き家譲渡特例を適用できます。なお、小規模宅地等の特例との併用も可能です。

③自宅兼賃貸の場合

1つの建物内に賃貸がある場合、他の方がいるため空き家ではないという判断になる。敷地内に別々の建物になっている場合は、自宅として使っていた部分(空き家部分)には適用できます。つまり、建物で判断することになります。

④介護のための一時的な同居の場合

介護のための一時的な同居であり、相続人の本拠は別にあると考えられるため、空き家譲渡特例は適用できます。なお、小規模宅地等の特例においても同居と看做されないため、適用できません。

⑤相続から売却までの間、一時的に使用している場合

一時的に使用した場合、空き家状態は維持されていないと考えられ、空き家譲渡特例は適用できなくなります。一時的な使用の程度については、必要があって1泊した程度では問題にならないと考えられますが、程度については空き家状態が維持されているかで実質的に判断することになります。

⑥共有相続で1億円超で売却した場合

あくまでも空き家をいくらで売却したかで判定されるため、相続人が複数いる場合であっても、売却金額は1億円以下でなければ適用できません。ただし、空き家譲渡特例は適用できなくても、取得費加算の特例は使えます。

空き家譲渡特例の適用手続き

空き家譲渡特例を適用するための手続きとして、申請書がありますが、実際には相続不動産の売却から特例適用、特例を適用した譲渡税の申告という一連の流れは密接に関連しています。

不動産売却活動

相続を終えて名義変更がなされた不動産の売却活動になります。

・媒介契約書

・査定書

・確定測量

・不動産売買契約書

空き家譲渡特例適用

空き家譲渡特例を適用するには役所に様々な書類を提出する必要があります。

・被相続人居住用家屋等確認申請書

・住民票の除票

・相続人の住民票

・土地の売買契約書

・家屋の閉鎖事項証明書

・ガス等の閉栓証明書

・更地になった写真(更地にして売却する場合)

譲渡税の申告

・不動産売買契約書

・領収書(売却代金、経費)

・譲渡所得の内訳書

・所得税の確定申告書

空き家譲渡特例による節税と売却金額の有利判定

1億円前後で売却する場合、空き家譲渡特例を使った方が有利になるのか、最終的な手残り金額を最大化するためには、戦略的な売却活動が必要になります。

単独売却の場合と共同売却の場合のそれぞれについて見ていきましょう。

単独売却の場合

| 売却金額 | 取得費 | 特別控除 | 譲渡所得 | 譲渡税 | 手取り |

|---|---|---|---|---|---|

| 10,500万円 | 5,000万円 | 0円 | 5,500万円 | 1,100万円 | 9,400万円 |

| 9,900万円 | 5,000万円 | 3,000万円 | 1,900万円 | 380万円 | 9,520万円 |

9,900万円で売却した方が、手取りが120万円多くなります。

2名で共同売却の場合

| 売却金額 | 取得費 | 特別控除 | 譲渡所得 | 譲渡税 | 手取り |

|---|---|---|---|---|---|

| 10,500万円 | 3,000万円 | 0円 | 7,500万円 | 1,500万円 | 9,000万円 |

| 9,900万円 | 3,000万円 | 6,000万円 | 900万円 | 180万円 | 9,720万円 |

2名で共同売却した場合、控除を6,000万円使えることから、手取りが720万円多くなります。

なお、3名以上で共同売却した場合、控除額は一人当たり2,000万円になります。

相続税の小規模宅地等の特例適用と合わせて、相続税と譲渡税の節税を考えることが大切です。相続税・譲渡税それぞれの各種特例が使える/使えないの判断をし、この方は共有で取得した方が良いなど相続から売却までの一連の取引を見据えながら判断していく必要があります。その結果、手取り額を最大化し、公平な遺産分割を実現できます。

相続不動産の売却は相続時から検討することが必須である理由

相続税、不動産売却価格、譲渡税のトータルで最も手残り金額が多くなるプランニングが可能になる

相続した土地(不動産)を売却する可能性がある場合、国が税制優遇している3000万円控除の特例を使わない手はありません。

ただし、自宅譲渡3000万円控除の特例と空き家譲渡3000万円控除の特例とでは、適用用件が異なるので、どちらを使うか生前から検討しておく必要があります。

特に、空き家譲渡は売却価格が1億円以下の場合にしか使えませんので、相続後に検討を開始しては自宅譲渡の3000万円控除の特例が使えないということになりかねません。

加えて、相続税においても小規模宅地等の特例という税制優遇制度があり、こちらは相続税を大幅に減額させられる効果があります。

そのため、相続した土地(不動産)を売却する可能性がある場合には、相続時からしっかりと小規模宅地等の特例が適用できるか、適用要件を満たした上で、相続不動産の売却に関する特例が適用できるかを検討しておくことが、将来の資金負担に非常に大きな影響を与えます。

※特に、老人ホーム入居、入院、家なき子のケースでは、小規模宅地等の特例と空き家譲渡特例を併用し、相続税と譲渡税を大幅に減税できる可能性があります。

最終的な手取り額ベースでの平等な遺産分割を実現できる

不動産は分けることができず、また、物件によっては相続税評価額と売却額で大きな差があることも多く、遺産分割で揉める原因にもなり得ます。

そのため、売却する場合にはキャッシュフローベースで公平な遺産分割を望まれるケースも多くあります。

相続税申告と相続不動産の売却の手続きが密接に絡む

各種書類作成や証明書の取得、必要な申請や写真撮影、確定測量や相続登記のタイミング、取得費加算額や取得費不明の場合の取得費計算の工夫といった対応が必要となります。

※不慣れだと煩雑であり、作業負担が大きくなってしまう。

事例を確認する相続不動産の売却される方へ

どのような土地でも構いませんので、相続した土地の売却で後悔しないために、ぜひ一度ご相談ください。